MALÉ ZAMYŠLENÍ NAD II. FÁZÍ EET A NEJEN TO

Vážení klienti (ať již stávající či potenciální), jak již možná víte z našeho druhého článku, webových stránek daňové správy či médií, tak od 1. března 2017 startuje tzv. II. etapa EET.

Dovolili jsme si proto na tomto místě učinit malé zamyšlení nad startem II. etapy EET, a nejen to. Chtěli jsme se taktéž obecně zamyslet a pozastavit i nad stávajícím stavem daňové legislativy v České republice, který lze charakterizovat překotným a často i nepřehledným příjímáním nových právních předpisů.

Přitom jen podle údajů finanční správy (http://www.etrzby.cz/cs/novinky_848) se právě II. vlna EET dotkne až 250.000 podnikatelských subjektů. Jde o elektronickou evidenci tržeb – příjmů z podnikání, které jsou předmětem daně z příjmů (podrobnější info naleznete na: http://www.etrzby.cz/cs/kdo-a-jake-trzby-eviduje), a současně jsou realizované v hotovosti, kartou, šekem, zálohou nebo jiným obdobným způsobem. Tato povinnost se nevztahuje na platby převodem z bankovního účtu na účet nebo složení hotovosti na účet v bance, dobírky připsané na bankovní účet.

Ze zemí bývalé EU-15 mají některou z forem evidence účtenek pouze Belgie, Švédsko, Itálie (která je proslulá obrovským množstvím daňových úniků i přes přítomnost samostatné finanční stráže pod Ministerstvem financí). Např. sousední Rakousko ji zásadně odmítlo.

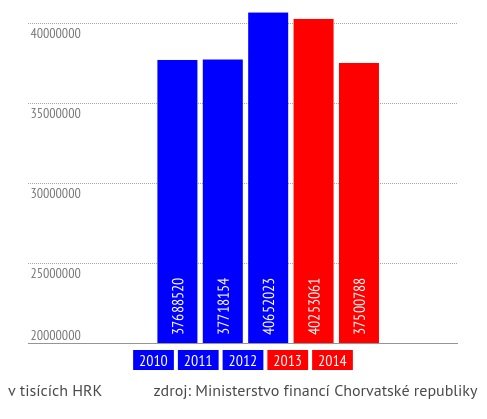

Naopak za příklady, kde EET již funguje lze považovat sousední Slovensko a Čechy při letních dovolených hojně navštěvované Chorvatsko. Následující graf právě ukazuje výběr DPH v Chorvatsku před a po zavedení elektronické evidence tržeb.

Slovensko zavedlo povinnost provozovat registrační pokladny s fiskální pamětí v roce 2008 a v roce 2013 systém doplnilo o účtenkovou loterii. Před rokem 2013 stát DPH v Chorvatsku vybíral pouze pro některé produkty, nebyla vůbec zavedena evidence. Kvůli aproximaci s právem EU bylo nutné zavést výběr DPH. Chorvatsko proto zavedlo registrační pokladny současně se vstupem do EU v červenci 2013.

Sice již od dob římského práva platí zásada: „Neznalost zákona neomlouvá“, ale jsme toho názoru, že podnikatel, a to ať již v podobě malého živnostníka (živnostníci pak ve zdravé ekonomice podle našeho mínění představují právě důležitou střední třídu) nebo charakteru velké korporace, by se měl především věnovat svému byznysu, kvůli kterému založil svoji firmu nikoliv studiu stále měnící se legislativy. Cílem této aktuality není zevrubně analyzovat právě přijímání či schvalování zákona č. 112/2016 Sb., o evidenci tržeb, ale upozornit právě na aspekt neustále se měnící finanční legislativy, a to nejen v souvislosti s přijetím zákona o elektronické evidenci.

Přitom dynamika práva a nová legislativa by měla reagovat především na celospolečenskou poptávku. Právě překotnost, nedomyšlenost a nekvalitní právní normy nahrávají organizovanému zločinu (vedle samozřejmě šedé ekonomiky), který využívá mezer či skulin v právních normách.

Abychom tuzemským podnikatelům, kterých si nesmírně vážíme, usnadnili trochu jejich podnikání, rozhodli jsme se na našich nových webových stránkách na ekonomické i právní bázi přispívat aktualitami z finančního práva, daňového poradenství, účetnictví, personální a mzdové agendy. Zřídili jsme i daňovou a účetní poradnu.

Avšak podnikatelé se musí vedle legislativních těžkostí umět často nejen u zmiňovaného EET vypořádat i s technickými překážkami.

Pro funkčnost systému EET je totiž potřeba připojení k internetu, které není na některých místech v tuzemsku doposud spolehlivé a navíc jde o další investici pro podnikatele.

Např. i lékařům se již dlouho daří odkládat zavedení elektronických receptů a jejich „právní“ argumentace stojí právě na tom, že spousta z nich nemá v ordinacích počítače a ani připojení k internetu. Opravdu je toto nutné např. i pro avonlady? A naplňují nejnovější právní normy finančního práva vizi jasnosti, srozumitelnosti a konstantnosti, tj. základní požadavky při tvorbě nového právního předpisu?

Co potřebujete ve zkratce k tomu abyste mohli evidovat tržby?

Přihlašovací údaje – k tomu abyste se mohli připojit na portál správce musíte požádat o přihlašovací údaje v podobě jména a hesla. To můžete učinit osobně na kterémkoli finančním úřadě, kde dostanete své údaje. Nebo je možné přihlásit se elektronicky na stránkách Daňového portálu pomocí přihlašovacích údajů do datové schránky, kam Vám budou zaslány i přihlašovací údaje EET.

Certifikát – EET certifikát slouží k určení daného podnikatele, který odeslal údaje pomocí datové zprávy. Díky tomuto certifikátu systém rozpozná podnikatele, který datovou zprávu posílá = „ elektronická identifikace podnikatele“.

Evidenční vybavení – Jednou z možností je zakoupit evidenční pokladnu. Evidenční pokladna je pravděpodobně nejvíce finančně nákladná. Jednodušší a levnější variantou je chytrý mobil nebo tablet s připojením na tiskárnu. K oběma tipům zaregistrování a následnému odeslání platby finančnímu úřade je nutné i připojení k internetu.

V Praze dne 26. 2. 2017

Mgr. Petr Jezdinský, právník